Il credito d’imposta per gli investimenti in beni strumentali. La comunicazione degli investimenti al Mi.SE.

Il comma 191, quarto periodo, dell’art. 1, della Legge n. 160/2019, Legge di Bilancio 2020 dispone quanto segue.

“Al solo fine di consentire al Ministero dello sviluppo economico di acquisire le informazioni necessarie per valutare l’andamento, la diffusione e l’efficacia delle misure agevolative introdotte dai commi 189 e 190, anche in funzione del perseguimento degli obiettivi generali indicati al comma 184, le imprese che si avvalgono del credito d’imposta effettuano una comunicazione al Ministero dello sviluppo economico”.

La comunicazione riguarda anche gli investimenti come rinnovati dall’art. 1, commi da 1051 a 1063, della Legge 30 dicembre 2020, n. 178, Legge di Bilancio 2020, che ha disposto l’applicazione del credito d’imposta anche per gli investimenti in beni strumentali effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2022 ovvero, a determinate condizioni, fino al il 30 giugno 2023, apportando al contempo modificazioni alla relativa disciplina.

Con acconti che erano stati pagati entro il 15 novembre 2020 si applica la vecchia disciplina.

Con ordine accettato dal venditore e con acconti pari almeno al 20%.

A ogni modo, la comunicazione riguarda gli investimenti “Industria 4.0” ossia in beni strumentali di cui agli Allegati A e B alla Legge n. 232/2016 rispettivamente riconducibili:

- ai beni materiali funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello “Industria 4.0” e

- ai beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi agli stessi investimenti in beni materiali “Industria 4.0”.

|

Credito d’imposta beni strumentali ante D.L. n. 228/2021

|

|

Portata agevolazione

|

Tipologia di investimenti

|

Dal 16.11.2020 al 31.12.2021/30.6.2022

con ordine e acconto almeno pari al 20% entro il 31.12.2021

|

Dall’1.1.2022 al 31.12.2022/30.6.2023

con ordine e acconto almeno pari al 20% entro il 31.12.2022

|

|

Beni materiali non 4.0

(imprese e professionisti)

|

- 10% per investimenti fino a 2 milioni €;

- 15% per investimenti propedeutici al lavoro agile.

|

6% per investimenti fino a 2 milioni €.

|

|

Beni immateriali non 4.0

(imprese e professionisti)

|

- 10% per investimenti fino a 1 milione €;

- 15% per investimenti propedeutici al lavoro agile.

|

6% per investimenti fino a 1 milione €.

|

|

Beni materiali 4.0

(Allegato A, Legge n. 232/2016 - imprese)

|

- 50% per investimenti fino a 2,5 milioni €;

- 30% per investimenti tra 2,5 e 10 milioni €;

- 10% per investimenti compresi tra 10 e 20 milioni €.

|

- 40% per investimenti fino a 2,5 milioni €;

- 20% per investimenti tra 2,5 e 10 milioni €;

- 10% per investimenti compresi tra 10 e 20 milioni €.

|

|

Beni immateriali 4.0

(Allegato B, Legge n. 232/2016 - imprese)

|

- 20% per investimenti fino a 1 milione €.

|

Anche la Legge n. 234/2021, Legge di Bilancio 2022, è intervenuta sul credito d’imposta, prorogandolo e rivedendo le aliquote agevolative per i suddetti beni 4.0.

Di recente il D.L. n. 50/2022, Decreto “Aiuti”, all’art. 21 ha portato dal 20% al 50% della misura del credito d’imposta riconosciuto alle imprese che tra il 1° gennaio e il 31 dicembre 2022 (ovvero entro il 30 giugno 2023 a condizione che il credito sia stato prenotato entro il 31 dicembre 2022) effettuano investimenti in beni immateriali 4.0 (Allegato B, Legge n. 232/2016).

|

Credito d’imposta beni strumentali

|

|

Beni strumentali immateriali nuovi 4.0 (Allegato B, Legge n. 232/2016)

|

|

Periodo investimento

|

Agevolazione

|

|

2022 (30 giugno 2023 con acconto e ordine entro 31.12.2022).

|

50% nel limite di spesa di 1 milione di euro.

|

|

2023 (30 giugno 2024 con acconto e ordine entro fine 2023).

|

20% nel limite di spesa di 1 milione di euro.

|

|

2024 (30 giugno 2025 con acconto e ordine entro la fine del 2024).

|

15% nel limite di spesa di 1 milione di euro.

|

|

2025 (30 giugno 2026 con acconto e ordine entro la fine del 2025).

|

10% nel limite di spesa di 1 milione di euro

|

|

Beni strumentali materiali nuovi 4.0 (Allegato A, Legge n. 232/2016)

|

|

A decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, ovvero entro il 31 dicembre 2022, a condizione che entro la data del 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione (vedi art. 3-quater, D.L. n. 228/2021).

|

50% del totale degli investimenti

|

Fino a 2,5 milioni.

|

|

30%

|

Per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro

|

|

10%

|

Per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

|

|

Dal 1° gennaio 2023 e fino al 31 dicembre 2025 (o fino al 30 giugno 2026 nel caso di prenotazione dell’investimento entro la data del 31 dicembre 2025),

|

20% del totale degli investimenti

|

Fino a 2,5 milioni.

|

|

10%

|

Per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro.

|

|

5%

|

Per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

|

Le modalità di comunicazione degli investimenti al Ministero competente, il contenuto nonché i termini dell’adempimento, stati fissati con Decreto direttoriale Mi.SE 6 ottobre 2021.

Credito d’imposta beni strumentali. Il modello di comunicazione al Mi.SE.

Il modello di comunicazione va trasmesso entro la data di presentazione della dichiarazione dei redditi riferita a ciascun periodo d’imposta di effettuazione degli investimenti.

Per gli investimenti 2021, la comunicazione dovrà essere effettuata entro il 30 novembre, data di scadenza del modello Redditi 2022, periodo d’imposta 2021.

Rilevanza presentazione del modello di comunicazione

Nel già citato Decreto 6 ottobre, viene meglio chiarita la rilevanza della comunicazione anche ai fini dei controlli posti in essere dall’Agenzia delle Entrate sulla spettanza del credito d’imposta: “l’invio del modello (...) non costituisce presupposto per l’applicazione del credito d’imposta e i dati e le informazioni in esso indicati sono acquisiti dal Ministero dello Sviluppo economico al solo fine di valutare l’andamento, la diffusione e l’efficacia delle misure agevolative”.

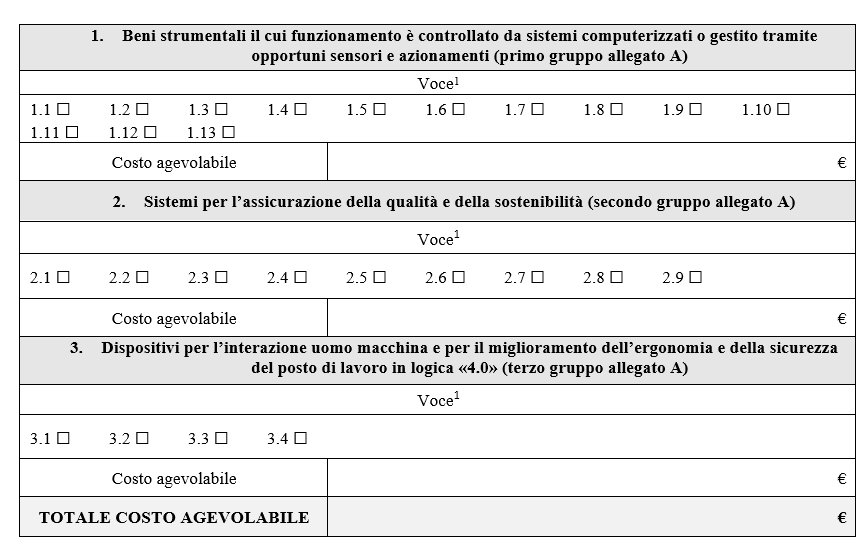

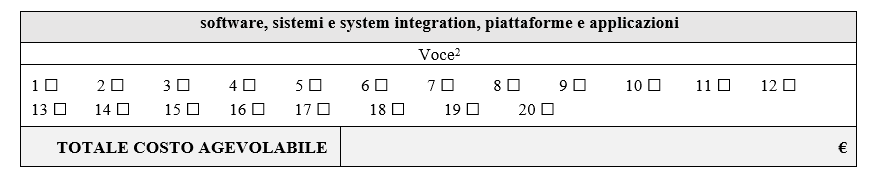

A tal fine, l’impresa o l’intermediario, dovrà barrare la/e voce/i dell’Allegato A cui è riconducibile ciascun investimento effettuato (come da legenda indicata nel Decreto).

|

Beni Allegato A, Legge n. 232/2016

|

|

|

Beni Allegato B, Legge n. 232/2016

|

|

|

Nel modello deve essere specificato se per gli stessi investimenti l’impresa ha beneficiato di altre sovvenzioni.

|

Il modello di comunicazione, firmato digitalmente dal legale rappresentante dell’impresa, va trasmesso in formato elettronico tramite PEC all’indirizzo benistrumentali4.0@pec.mise.gov.it

L’omesso invio del modello non determina comunque effetti in sede di controllo da parte dell’Amministrazione finanziaria della corretta applicazione della disciplina agevolativa.

Riferimenti normativi:

- Legge 30 dicembre 2021, n. 234, art. 1, comma 44;

- Legge 30 dicembre 2020, n. 178, art. 1, commi da 1051 a 1063;

- Legge 27 dicembre 2019, n. 160, art. 1, comma 191;

- D.L. 17 maggio 2022, n. 50, conv. dalla Legge 15 luglio 2022, n. 91;

- Ministero dello Sviluppo economico, D. Dirett. 6 ottobre 2021;

- Agenzia delle Entrate, circolare 23 luglio 2021, n. 9/E.

Credito d’imposta beni strumentali: comunicazione al Mi.SE. entro il 30 novembre

di Andrea Amantea | 16 Novembre 2022

Il credito d’imposta spettante per gli investimenti in beni strumentali materiali e immateriali industria 4.0, ex Legge n. 160/2019, Legge di Bilancio 2020, Legge n. 178/2020, Legge di Bilancio 2021 e ss.mm.ii, deve essere oggetto di comunicazione al Mi.SE. In particolare la presentazione dell’apposito modello di comunicazione è finalizzata a permettere al Ministero competente di verificare l’andamento, la diffusione e l’efficacia della misura agevolativa. Rispetto agli investimenti 2021, la comunicazione deve essere presentata entro il prossimo 30 novembre.

Il credito d’imposta per gli investimenti in beni strumentali. La comunicazione degli investimenti al Mi.SE.

Il comma 191, quarto periodo, dell’art. 1, della Legge n. 160/2019, Legge di Bilancio 2020 dispone quanto segue.

“Al solo fine di consentire al Ministero dello sviluppo economico di acquisire le informazioni necessarie per valutare l’andamento, la diffusione e l’efficacia delle misure agevolative introdotte dai commi 189 e 190, anche in funzione del perseguimento degli obiettivi generali indicati al comma 184, le imprese che si avvalgono del credito d’imposta effettuano una comunicazione al Ministero dello sviluppo economico”.

La comunicazione riguarda anche gli investimenti come rinnovati dall’art. 1, commi da 1051 a 1063, della Legge 30 dicembre 2020, n. 178, Legge di Bilancio 2020, che ha disposto l’applicazione del credito d’imposta anche per gli investimenti in beni strumentali effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2022 ovvero, a determinate condizioni, fino al il 30 giugno 2023, apportando al contempo modificazioni alla relativa disciplina.

Con acconti che erano stati pagati entro il 15 novembre 2020 si applica la vecchia disciplina.

Con ordine accettato dal venditore e con acconti pari almeno al 20%.

A ogni modo, la comunicazione riguarda gli investimenti “Industria 4.0” ossia in beni strumentali di cui agli Allegati A e B alla Legge n. 232/2016 rispettivamente riconducibili:

Credito d’imposta beni strumentali ante D.L. n. 228/2021

Portata agevolazione

Tipologia di investimenti

Dal 16.11.2020 al 31.12.2021/30.6.2022

con ordine e acconto almeno pari al 20% entro il 31.12.2021

Dall’1.1.2022 al 31.12.2022/30.6.2023

con ordine e acconto almeno pari al 20% entro il 31.12.2022

Beni materiali non 4.0

(imprese e professionisti)

6% per investimenti fino a 2 milioni €.

Beni immateriali non 4.0

(imprese e professionisti)

6% per investimenti fino a 1 milione €.

Beni materiali 4.0

(Allegato A, Legge n. 232/2016 - imprese)

Beni immateriali 4.0

(Allegato B, Legge n. 232/2016 - imprese)

Anche la Legge n. 234/2021, Legge di Bilancio 2022, è intervenuta sul credito d’imposta, prorogandolo e rivedendo le aliquote agevolative per i suddetti beni 4.0.

Di recente il D.L. n. 50/2022, Decreto “Aiuti”, all’art. 21 ha portato dal 20% al 50% della misura del credito d’imposta riconosciuto alle imprese che tra il 1° gennaio e il 31 dicembre 2022 (ovvero entro il 30 giugno 2023 a condizione che il credito sia stato prenotato entro il 31 dicembre 2022) effettuano investimenti in beni immateriali 4.0 (Allegato B, Legge n. 232/2016).

Credito d’imposta beni strumentali

Beni strumentali immateriali nuovi 4.0 (Allegato B, Legge n. 232/2016)

Periodo investimento

Agevolazione

2022 (30 giugno 2023 con acconto e ordine entro 31.12.2022).

50% nel limite di spesa di 1 milione di euro.

2023 (30 giugno 2024 con acconto e ordine entro fine 2023).

20% nel limite di spesa di 1 milione di euro.

2024 (30 giugno 2025 con acconto e ordine entro la fine del 2024).

15% nel limite di spesa di 1 milione di euro.

2025 (30 giugno 2026 con acconto e ordine entro la fine del 2025).

10% nel limite di spesa di 1 milione di euro

Beni strumentali materiali nuovi 4.0 (Allegato A, Legge n. 232/2016)

A decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, ovvero entro il 31 dicembre 2022, a condizione che entro la data del 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione (vedi art. 3-quater, D.L. n. 228/2021).

50% del totale degli investimenti

Fino a 2,5 milioni.

30%

Per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro

10%

Per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

Dal 1° gennaio 2023 e fino al 31 dicembre 2025 (o fino al 30 giugno 2026 nel caso di prenotazione dell’investimento entro la data del 31 dicembre 2025),

20% del totale degli investimenti

Fino a 2,5 milioni.

10%

Per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro.

5%

Per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

Le modalità di comunicazione degli investimenti al Ministero competente, il contenuto nonché i termini dell’adempimento, stati fissati con Decreto direttoriale Mi.SE 6 ottobre 2021.

Credito d’imposta beni strumentali. Il modello di comunicazione al Mi.SE.

Il modello di comunicazione va trasmesso entro la data di presentazione della dichiarazione dei redditi riferita a ciascun periodo d’imposta di effettuazione degli investimenti.

Per gli investimenti 2021, la comunicazione dovrà essere effettuata entro il 30 novembre, data di scadenza del modello Redditi 2022, periodo d’imposta 2021.

Rilevanza presentazione del modello di comunicazione

Nel già citato Decreto 6 ottobre, viene meglio chiarita la rilevanza della comunicazione anche ai fini dei controlli posti in essere dall’Agenzia delle Entrate sulla spettanza del credito d’imposta: “l’invio del modello (...) non costituisce presupposto per l’applicazione del credito d’imposta e i dati e le informazioni in esso indicati sono acquisiti dal Ministero dello Sviluppo economico al solo fine di valutare l’andamento, la diffusione e l’efficacia delle misure agevolative”.

A tal fine, l’impresa o l’intermediario, dovrà barrare la/e voce/i dell’Allegato A cui è riconducibile ciascun investimento effettuato (come da legenda indicata nel Decreto).

Beni Allegato A, Legge n. 232/2016

Beni Allegato B, Legge n. 232/2016

Nel modello deve essere specificato se per gli stessi investimenti l’impresa ha beneficiato di altre sovvenzioni.

Il modello di comunicazione, firmato digitalmente dal legale rappresentante dell’impresa, va trasmesso in formato elettronico tramite PEC all’indirizzo benistrumentali4.0@pec.mise.gov.it

L’omesso invio del modello non determina comunque effetti in sede di controllo da parte dell’Amministrazione finanziaria della corretta applicazione della disciplina agevolativa.

Riferimenti normativi:

Sullo stesso argomento:Beni strumentali

Quali sono gli investimenti in beni strumentali effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2022 ovvero, a determinate condizioni, fino al 30 giugno 2023, che possono fare richiesta di credito d’imposta?

Gli investimenti devono rientrare tra quelli indicati nella Legge n. 232/2016, Allegati A e B, e devono essere inerenti a beni materiali funzionali alla trasformazione tecnologica e digitale delle imprese o beni immateriali connessi agli stessi investimenti in beni materiali 'Industria 4.0'.

A quale data devono essere presentate le comunicazioni al MiSE riguardanti gli investimenti per ciascun periodo d’imposta di effettuazione degli investimenti?

Le comunicazioni riguardanti gli investimenti devono essere presentate entro la data di presentazione della dichiarazione dei redditi riferita a ciascun periodo d’imposta di effettuazione degli investimenti. Per gli investimenti 2021, la comunicazione dovrà essere effettuata entro il 30 novembre, data di scadenza del modello Redditi 2022, periodo d’imposta 2021.

Quali sono le aliquote agevolative per gli investimenti in beni materiali non 4.0 (imprese e professionisti)?

Le aliquote agevolative variano a seconda del tipo di investimento: 10% per investimenti fino a 2 milioni €; 15% per investimenti propedeutici al lavoro agile. Nel periodo successivo, le aliquote diventano 6% per investimenti fino a 2 milioni €.

A quale Ministero devono essere trasmesse in formato elettronico tramite PEC le comunicazioni riguardanti gli investimenti?

Le comunicazioni riguardanti gli investimenti devono essere trasmesse in formato elettronico tramite PEC all’indirizzo benistrumentali4.0@pec.mise.gov.it.

Qual è la rilevanza del modello di comunicazione al Mi.SE ai fini dei controlli posti in essere dall’Agenzia delle Entrate sulla spettanza del credito d’imposta?

L’invio del modello di comunicazione non costituisce presupposto per l’applicazione del credito d’imposta e i dati e le informazioni in esso indicati sono acquisiti dal Ministero dello Sviluppo economico al solo fine di valutare l’andamento, la diffusione e l’efficacia delle misure agevolative.