I Crediti d’imposta contro il caro energia, primo e secondo trimestre 2022. Un cenno

Rispetto ai consumi di energia elettrica e gas del primo e del secondo trimestre 2022, dapprima il D.L. n. 4/2022 e poi il D.L. n. 17/2022, hanno previsto specifici crediti d’imposta a contrasto del caro energia degli ultimi mesi.

In riferimento alle imprese non energivore e a quelle non gasivore, i bonus sono stati introdotti con il D.L. n. 21/2022 (dal secondo trimestre in avanti).

Le agevolazioni riferite ai consumi di gas ed energia elettrica del primo e del secondo trimestre 2022, possono essere di seguito riassunte.

|

Agevolazione

|

Percentuale agevolazione

|

Termine di utilizzo

|

Codici tributo da utilizzare

|

|

Cedente

|

Cessionario

|

|

Credito d’imposta a favore delle imprese energivore (primo trimestre 2022) - art. 15, D.L. 27 gennaio 2022, n. 4

|

20%

|

31 dicembre 2022

|

6960

|

/

|

|

Credito d’imposta a favore delle imprese a forte consumo di gas naturale (primo trimestre 2022) - art. 15.1, D.L. 27 gennaio 2022, n. 4

|

10%

|

6966

|

/

|

|

Credito d’imposta a favore delle imprese energivore (secondo trimestre 2022) - art. 4, D.L. 1° marzo 2022, n. 17

|

25%

|

6961

|

/

|

|

Credito d’imposta a favore delle imprese a forte consumo gas naturale (secondo trimestre 2022) - art. 5, D.L. 1° marzo 2022, n. 17

|

25%

|

6962

|

/

|

|

Credito d’imposta imprese non energivore (secondo trimestre 2022) - art. 3, D.L. 21 marzo 2022, n. 21

|

15%

|

6963

|

7724

|

|

Credito d’imposta a favore delle imprese diverse da quelle a forte consumo gas naturale (secondo trimestre 2022) - art. 4, D.L. 21 marzo 2022, n. 21

|

25%

|

6964

|

7725

|

Fatta tale doverosa ricostruzione, veniamo alla scadenza del 21 dicembre, termine entro il quale, può essere comunicata all’Agenzia delle Entrate la cessione dei crediti d’imposta relativi al primo e al secondo trimestre 2022, quelli riportati sopra in tabella.

Crediti d’imposta contro il caro bollette primo e secondo trimestre. Entro il 21 dicembre la comunicazione della cessione all’Agenzia delle Entrate

I crediti d’imposta riconosciuti in favore delle imprese rispetto ai consumi di gas ed energia elettrica primo e secondo trimestre 2022, possono essere oggetto di cessione che deve essere comunicata all’Agenzia delle Entrate entro il 21 dicembre 2022.

I crediti d’imposta a contrasto del caro energia sono cedibili, con visto di conformità, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari, ovvero ad imprese di assicurazione.

La cessione avviene secondo le modalità e i termini fissati con il Provvedimento prot. n. 253445 del 30 giugno 2022, le cui disposizioni sono state estese anche ai crediti d’imposta di cui al terzo trimestre con il successivo Provvedimento, prot. n. 376961. Per tali ultimi crediti d’imposta si veda anche il Provvedimento del 6 dicembre 2022, prot. n. 450517.

La comunicazione di cessione deve avvenire utilizzando esclusivamente i canali telematici dell’Agenzia delle Entrate e l’apposito modello di comunicazione come aggiornato sulla base del Provvedimento da ultimo citato.

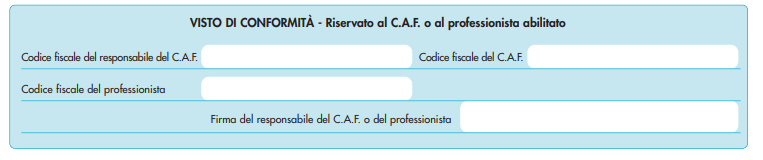

Nella sezione relativa all’apposizione del visto di conformità, negli appositi campi vanno riportati il codice fiscale del responsabile del CAF e quello relativo allo stesso CAF, oppure va riportato il codice fiscale del professionista che appone il visto.

Detto ciò, la cessione dei crediti d’imposta terzo e quarto trimestre (ottobre e novembre, in attesa della quasi scontata conferma anche per i bonus di dicembre) dovrà essere comunicata entro il 21 giugno 2023 (Provvedimento del 6 dicembre 2022, prot. n. 450517/2022). Per tali crediti, la compensazione in F24 è ammessa fino al 30 giugno 2023 (vedi art. 1 D.L. n. 176/2022, Decreto “Aiuti-quater”).

Detto ciò, è utile sintetizzare le condizioni nel rispetto delle quali è ammessa la cessione del credito legato ai bonus contro il caro energia primo e secondo trimestre.

|

Regole cessione dei crediti d’imposta contro il caro energia

|

|

Cessione per intero

|

Il credito, come da codice univoco allo stesso assegnato, è cedibile “solo per intero” dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di “soggetti qualificati” (banche e intermediari finanziari, società appartenenti a un gruppo bancario e compagnie di assicurazione).

|

|

Annullamento comunicazione

|

La comunicazione può essere annullata entro il quinto giorno lavorativo successivo all’invio della comunicazione stessa, pena il rifiuto della richiesta. Entro lo stesso termine, può essere inviata una comunicazione interamente sostitutiva della precedente. Annullamenti e sostituzioni sono possibili anche successivamente, purché le precedenti cessioni siano state rifiutate dal cessionario (fermo restando il termine del 21 dicembre).

|

|

Utilizzo del credito da parte del cessionario

|

Il credito d’imposta è utilizzato dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente, ossia in compensazione tramite F24, entro gli stessi termini (vedi par. precedente).

|

|

L’utilizzo in compensazione può essere effettuato senza che sia necessario rispettare il limite di 250mila euro a cui sono sottoposti di norma i crediti da indicare nel quadro RU della dichiarazione dei redditi (art. 1, comma 53, Legge n. 244/2007) né il limite di portata generale per i crediti d’imposta e contributi compensabili o rimborsabili ai soggetti intestatari di conto fiscale (art. 34, Legge n. 388/2000), innalzato, a decorrere dal 2022, a due milioni di euro dall’ultima Legge di Bilancio (art. 1, comma 72, Legge n. 234/2021).

|

|

I cessionari sono tenuti preventivamente ad accettare la cessione ed eventualmente a comunicare l’opzione irrevocabile per l’utilizzo in compensazione, esclusivamente con le funzionalità rese disponibili sulla “Piattaforma cessione crediti”. La fruizione in compensazione di ciascun credito può avvenire anche in più soluzioni. L’eventuale comunicazione dell’opzione irrevocabile per l’utilizzo del credito in compensazione rende il credito stesso non ulteriormente cedibile.

|

|

Controlli Agenzia delle Entrate

|

Si applicano le disposizioni di cui all’art. 122-bis del D.L. 19 maggio 2020, n. 34, in base alle quali, entro 5 giorni lavorativi dalla ricezione delle comunicazioni delle cessioni dei crediti, l’Agenzia delle Entrate può sospendere, fino a 30 giorni, le suddette comunicazioni che presentano profili di rischio, per effettuare i necessari controlli preventivi.

|

La comunicazione della cessione dei crediti d’imposta contro il caro energia primo e secondo trimestre, dovrà avvenire sulla base delle suddette indicazioni. L’utilizzo del credito in compensazione è ammesso fino al 31 dicembre 2022.

Riferimenti normativi:

- D.L. 21 marzo 2022, n. 21, convertito dalla legge 20 maggio 2022, n. 51;

- D.L. 1 marzo 2022, n. 17, convertito dalla legge 27 aprile 2022, n. 34;

- D.L. 27 gennaio 2022, n. 4, convertito dalla legge 28 marzo 2022, n. 25;

- Agenzia delle Entrate, Provv. 6 dicembre 2022, n. 450517/2022;

- Agenzia delle Entrate, Provv. 6 ottobre 2022, n. 376961/2022;

- Agenzia delle Entrate, Provv. 30 giugno 2022, n. 253445/2022.

Crediti d’imposta contro il caro energia primo e secondo trimestre 2022: comunicazione cessione entro il 21 dicembre

di Andrea Amantea | 14 Dicembre 2022

I crediti d’imposta riconosciuti in favore delle imprese sulle bollette di gas ed energia elettrica, consumi primo e secondo trimestre 2022, possono essere oggetto di cessione che deve essere comunicata all’Agenzia delle Entrate entro il 21 dicembre 2022. I crediti d’imposta a contrasto del caro energia sono cedibili, con visto di conformità, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari, ovvero ad imprese di assicurazione. La cessione avviene secondo le modalità e i termini fissati con il Provvedimento prot. n. 253445 del 30 giugno 2022, le cui disposizioni sono state estese anche ai crediti d’imposta di cui al terzo trimestre con il successivo Provvedimento, prot. n. 376961/2022.

I Crediti d’imposta contro il caro energia, primo e secondo trimestre 2022. Un cenno

Rispetto ai consumi di energia elettrica e gas del primo e del secondo trimestre 2022, dapprima il D.L. n. 4/2022 e poi il D.L. n. 17/2022, hanno previsto specifici crediti d’imposta a contrasto del caro energia degli ultimi mesi.

In riferimento alle imprese non energivore e a quelle non gasivore, i bonus sono stati introdotti con il D.L. n. 21/2022 (dal secondo trimestre in avanti).

Le agevolazioni riferite ai consumi di gas ed energia elettrica del primo e del secondo trimestre 2022, possono essere di seguito riassunte.

Agevolazione

Percentuale agevolazione

Termine di utilizzo

Codici tributo da utilizzare

Cedente

Cessionario

Credito d’imposta a favore delle imprese energivore (primo trimestre 2022) - art. 15, D.L. 27 gennaio 2022, n. 4

20%

31 dicembre 2022

6960

/

Credito d’imposta a favore delle imprese a forte consumo di gas naturale (primo trimestre 2022) - art. 15.1, D.L. 27 gennaio 2022, n. 4

10%

6966

/

Credito d’imposta a favore delle imprese energivore (secondo trimestre 2022) - art. 4, D.L. 1° marzo 2022, n. 17

25%

6961

/

Credito d’imposta a favore delle imprese a forte consumo gas naturale (secondo trimestre 2022) - art. 5, D.L. 1° marzo 2022, n. 17

25%

6962

/

Credito d’imposta imprese non energivore (secondo trimestre 2022) - art. 3, D.L. 21 marzo 2022, n. 21

15%

6963

7724

Credito d’imposta a favore delle imprese diverse da quelle a forte consumo gas naturale (secondo trimestre 2022) - art. 4, D.L. 21 marzo 2022, n. 21

25%

6964

7725

Fatta tale doverosa ricostruzione, veniamo alla scadenza del 21 dicembre, termine entro il quale, può essere comunicata all’Agenzia delle Entrate la cessione dei crediti d’imposta relativi al primo e al secondo trimestre 2022, quelli riportati sopra in tabella.

Crediti d’imposta contro il caro bollette primo e secondo trimestre. Entro il 21 dicembre la comunicazione della cessione all’Agenzia delle Entrate

I crediti d’imposta riconosciuti in favore delle imprese rispetto ai consumi di gas ed energia elettrica primo e secondo trimestre 2022, possono essere oggetto di cessione che deve essere comunicata all’Agenzia delle Entrate entro il 21 dicembre 2022.

I crediti d’imposta a contrasto del caro energia sono cedibili, con visto di conformità, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari, ovvero ad imprese di assicurazione.

La cessione avviene secondo le modalità e i termini fissati con il Provvedimento prot. n. 253445 del 30 giugno 2022, le cui disposizioni sono state estese anche ai crediti d’imposta di cui al terzo trimestre con il successivo Provvedimento, prot. n. 376961. Per tali ultimi crediti d’imposta si veda anche il Provvedimento del 6 dicembre 2022, prot. n. 450517.

La comunicazione di cessione deve avvenire utilizzando esclusivamente i canali telematici dell’Agenzia delle Entrate e l’apposito modello di comunicazione come aggiornato sulla base del Provvedimento da ultimo citato.

Nella sezione relativa all’apposizione del visto di conformità, negli appositi campi vanno riportati il codice fiscale del responsabile del CAF e quello relativo allo stesso CAF, oppure va riportato il codice fiscale del professionista che appone il visto.

Detto ciò, la cessione dei crediti d’imposta terzo e quarto trimestre (ottobre e novembre, in attesa della quasi scontata conferma anche per i bonus di dicembre) dovrà essere comunicata entro il 21 giugno 2023 (Provvedimento del 6 dicembre 2022, prot. n. 450517/2022). Per tali crediti, la compensazione in F24 è ammessa fino al 30 giugno 2023 (vedi art. 1 D.L. n. 176/2022, Decreto “Aiuti-quater”).

Detto ciò, è utile sintetizzare le condizioni nel rispetto delle quali è ammessa la cessione del credito legato ai bonus contro il caro energia primo e secondo trimestre.

Regole cessione dei crediti d’imposta contro il caro energia

Cessione per intero

Il credito, come da codice univoco allo stesso assegnato, è cedibile “solo per intero” dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di “soggetti qualificati” (banche e intermediari finanziari, società appartenenti a un gruppo bancario e compagnie di assicurazione).

Annullamento comunicazione

La comunicazione può essere annullata entro il quinto giorno lavorativo successivo all’invio della comunicazione stessa, pena il rifiuto della richiesta. Entro lo stesso termine, può essere inviata una comunicazione interamente sostitutiva della precedente. Annullamenti e sostituzioni sono possibili anche successivamente, purché le precedenti cessioni siano state rifiutate dal cessionario (fermo restando il termine del 21 dicembre).

Utilizzo del credito da parte del cessionario

Il credito d’imposta è utilizzato dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente, ossia in compensazione tramite F24, entro gli stessi termini (vedi par. precedente).

L’utilizzo in compensazione può essere effettuato senza che sia necessario rispettare il limite di 250mila euro a cui sono sottoposti di norma i crediti da indicare nel quadro RU della dichiarazione dei redditi (art. 1, comma 53, Legge n. 244/2007) né il limite di portata generale per i crediti d’imposta e contributi compensabili o rimborsabili ai soggetti intestatari di conto fiscale (art. 34, Legge n. 388/2000), innalzato, a decorrere dal 2022, a due milioni di euro dall’ultima Legge di Bilancio (art. 1, comma 72, Legge n. 234/2021).

I cessionari sono tenuti preventivamente ad accettare la cessione ed eventualmente a comunicare l’opzione irrevocabile per l’utilizzo in compensazione, esclusivamente con le funzionalità rese disponibili sulla “Piattaforma cessione crediti”. La fruizione in compensazione di ciascun credito può avvenire anche in più soluzioni. L’eventuale comunicazione dell’opzione irrevocabile per l’utilizzo del credito in compensazione rende il credito stesso non ulteriormente cedibile.

Controlli Agenzia delle Entrate

Si applicano le disposizioni di cui all’art. 122-bis del D.L. 19 maggio 2020, n. 34, in base alle quali, entro 5 giorni lavorativi dalla ricezione delle comunicazioni delle cessioni dei crediti, l’Agenzia delle Entrate può sospendere, fino a 30 giorni, le suddette comunicazioni che presentano profili di rischio, per effettuare i necessari controlli preventivi.

La comunicazione della cessione dei crediti d’imposta contro il caro energia primo e secondo trimestre, dovrà avvenire sulla base delle suddette indicazioni. L’utilizzo del credito in compensazione è ammesso fino al 31 dicembre 2022.

Riferimenti normativi:

Sullo stesso argomento:Calore-energia

Questo documento fa parte del FocusAiuti-ter e quater

Quali bonus sono previsti per le imprese non energivore e non gasivore?

Le agevolazioni riferite ai consumi di gas ed energia elettrica del primo e del secondo trimestre 2022 sono previste per le imprese non energivore e non gasivore con i bonus introdotti con il D.L. n. 21/2022 dal secondo trimestre in avanti.

Qual è la percentuale di agevolazione per il credito d’imposta a favore delle imprese energivore nel primo trimestre 2022?

La percentuale di agevolazione per il credito d’imposta a favore delle imprese energivore nel primo trimestre 2022 è del 20%.

Cosa indica il termine di utilizzo per il credito d’imposta a favore delle imprese a forte consumo di gas naturale nel primo trimestre 2022?

Il termine di utilizzo per il credito d’imposta a favore delle imprese a forte consumo di gas naturale nel primo trimestre 2022 è il 31 dicembre 2022.

Qual è la modalità di utilizzo del credito d’imposta da parte del cessionario?

Il credito d’imposta è utilizzato dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente, ossia in compensazione tramite F24, entro gli stessi termini.

Entro quale data, e con quali modalità, deve essere comunicata la cessione dei crediti d’imposta relativi al primo e al secondo trimestre 2022?

La cessione dei crediti d’imposta relativi al primo e al secondo trimestre 2022 deve essere comunicata all’Agenzia delle Entrate entro il 21 dicembre 2022, utilizzando esclusivamente i canali telematici dell’Agenzia delle Entrate e l’apposito modello di comunicazione come aggiornato sulla base del Provvedimento prot. n. 253445 del 30 giugno 2022.