Premessa

A seguito di quanto disposto dal D.L. 30 aprile 2022, n. 36, pubblicato in Gazzetta Ufficiale 100 del 30 aprile 2022, a partire dal 1° luglio 2022 i soggetti in regime di vantaggio di cui all’art. 27, commi 1 e 2 , del D.L. 6 luglio 2011, n. 98, convertito, con modificazioni, dalla Legge 15 luglio 2011, n. 111 (c.d. “ex-minimi”) e i contribuenti in regime forfetario di cui all’art. 1, commi da 54 a 89, della Legge 23 dicembre 2014, n. 190, che hanno conseguito, nell’anno precedente, ricavi o compensi ragguagliati a periodo superiori a 25.000 euro, sono stati attratti negli obblighi connessi al “fisco elettronico”, primo su tutti quello di emettere fatture esclusivamente in formato elettronico.

Tra le criticità da affrontare, oltre l’approccio ad uno strumento nuovo, vi è anche il fatto che l’emissione della fattura, intesa come momento di transito della stessa dal Sistema di Interscambio, risulta essere tracciata dallo SDI.

Occorre quindi essere puntuali, per quanto la normativa preveda termini più morbidi per i nuovi obbligati, come di seguito richiamato.

I tempi per l’emissione della fattura elettronica

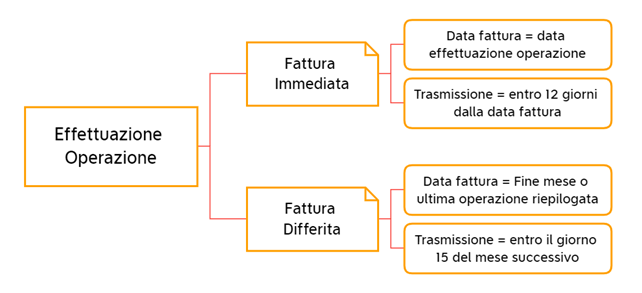

In premessa occorre ricordare le tempistiche previste per la trasmissione delle fatture elettroniche al Sistema di Interscambio:

- entro 12 giorni dalla data di esecuzione dell’operazione (che corrisponde alla “data fattura” riportata sul documento) nel caso di fattura immediata;

- entro il giorno 15 del mese successivo nel caso di fattura differita ex art. 21, comma 4, lett. a), D.P.R. n. 633/1972, con riepilogo di tutte le operazioni effettuate nel mese precedente, a condizione che le operazioni siano supportate da “idonea documentazione” (DDT, pro-forma, verbale di intervento, ecc.)

Termini ordinari di emissione e trasmissione e-fatture

I tempi dipendono quindi da quando un’operazione debba intendersi come effettuata, momento a partire dal quale scatta l’obbligo di fatturazione (e, nel diverso caso di operazioni soggette ad IVA, si rende esigibile l’imposta).

Al fine di individuare correttamente il momento di effettuazione dell’operazione, occorre guardare all’art. 6 del D.P.R. 633/1972, cui si rimanda per la visione d’insieme di tutte le casistiche previste.

Fatte salve le eccezioni previste dal summenzionato art. 6, comma 2, le cessioni di beni si considerano effettuate, ex art. 6, comma 1, nel momento della stipulazione se riguardano beni immobili e nel momento della consegna o spedizione se riguardano beni mobili.

Per quanto riguarda le prestazioni di servizi, invece, occorre guardare al comma 3, che prevede che le stesse si considerino effettuate all’atto del pagamento del corrispettivo.

L’unica deroga alla “regola del pagamento” è quella prevista nel caso di prestazione resa per uso personale o familiare dell’imprenditore oppure a titolo gratuito per altre finalità estranee all’esercizio dell’impresa (cfr. Cass., ord. 7 settembre 2018, n. 21870).

Le sanzioni

Il regime sanzionatorio è dettato dal D.Lgs. 18 dicembre 1997, n. 471, art. 6, comma 2, che prevede che il cedente o prestatore che viola obblighi inerenti alla documentazione e alla registrazione di operazioni non imponibili, esenti, non soggette a imposta sul valore aggiunto (come nel nostro caso) o soggette all’inversione contabile di cui agli artt. 17 e 74, commi 7 e 8, del D.P.R. 26 ottobre 1972, n. 633, è punito con sanzione amministrativa:

- compresa tra il 5 ed il 10 per cento dei corrispettivi non documentati o non registrati.

Quando la violazione non rileva neppure ai fini della determinazione del reddito si applica la sanzione amministrativa da euro 250 a euro 2.000.

In estrema sintesi, ipotizzando il caso della violazione inerente la documentazione, ovvero fattura emessa in ritardo, ma in tempo utile per essere considerata nella determinazione del reddito, la sanzione va da un minimo di 250 ad un massimo di 2.000 euro, ulteriormente ridotta in caso di ravvedimento operoso.

Il periodo transitorio

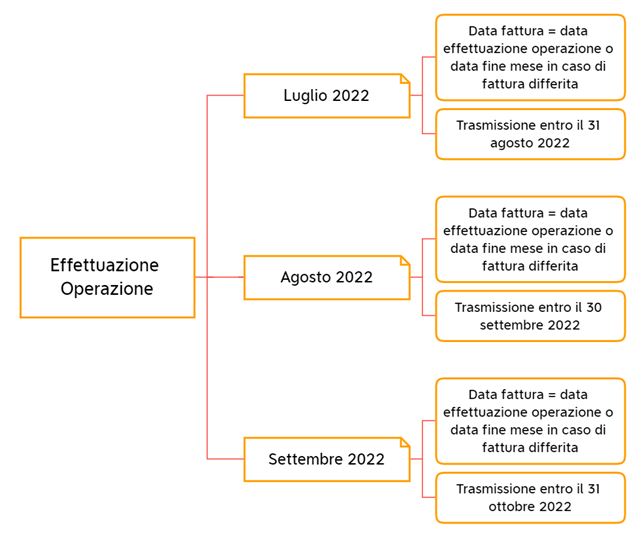

Al fine di consentire ai nuovi obbligati di approcciare ai nuovi obblighi gradualmente, con specifico riferimento al regime sanzionatorio l’art. 18, comma 3, ultimo periodo, del D.L. 30 aprile 2022, n. 36, convertito con modificazioni dalla Legge 29 giugno 2022, n. 79, prevede che:

• per tutto il terzo trimestre 2022

• le sanzioni di cui all’art. 6, comma 2, del D.Lgs. 18 dicembre 1997, n. 471 non sono applicabili a condizione che la fattura elettronica venga emessa entro il mese successivo a quello di effettuazione dell’operazione.

Ne consegue che il calendario dei termini di trasmissione delle e-fattura per i contribuenti in regime forfetario ed in regime di vantaggio, attratti negli obblighi di fatturazione elettronica a partire dal 1° luglio 2022, concede, limitatamente ai primi 3 mesi di obbligo, tempi decisamente più ampi.

Termini ultimi in assenza di sanzione di emissione e trasmissione e-fatture

per i soggetti nuovi obbligati dal 1° luglio 2022

Riferimenti normativi:

- D.P.R. 26 ottobre 1972, n. 633, art. 6;

- D.Lgs. 18 dicembre 1997, n. 471, art. 6;

- Cass., ord. 7 settembre 2018, n. 21870;

- D.L. 30 aprile 2022, n. 36, conv. dalla Legge 29 giugno 2022, n. 79, art. 18.

Forfetari e fattura elettronica dal 1° luglio 2022, per evitare sanzioni c’è tempo fino al 31 agosto 2022

di Sandra Pennacini | 13 Luglio 2022

A decorrere dal 1° luglio 2022 la platea dei soggetti obbligati alla fatturazione elettronica si è largamente ampliata, con l’attrazione nel mondo del c.d. “fisco elettronico” dei contribuenti in regime forfetario ed in regime di vantaggio che hanno superato, nel 2021, l’ammontare di 25.000 euro di ricavi o compensi, ragguagliati a periodo.

Per i nuovi obbligati, tuttavia, è prevista una parziale deroga al regime sanzionatorio, concessa per un periodo di 3 mesi, al fine di consentire un più agevole approccio al nuovo strumento.

Premessa

A seguito di quanto disposto dal D.L. 30 aprile 2022, n. 36, pubblicato in Gazzetta Ufficiale 100 del 30 aprile 2022, a partire dal 1° luglio 2022 i soggetti in regime di vantaggio di cui all’art. 27, commi 1 e 2 , del D.L. 6 luglio 2011, n. 98, convertito, con modificazioni, dalla Legge 15 luglio 2011, n. 111 (c.d. “ex-minimi”) e i contribuenti in regime forfetario di cui all’art. 1, commi da 54 a 89, della Legge 23 dicembre 2014, n. 190, che hanno conseguito, nell’anno precedente, ricavi o compensi ragguagliati a periodo superiori a 25.000 euro, sono stati attratti negli obblighi connessi al “fisco elettronico”, primo su tutti quello di emettere fatture esclusivamente in formato elettronico.

Tra le criticità da affrontare, oltre l’approccio ad uno strumento nuovo, vi è anche il fatto che l’emissione della fattura, intesa come momento di transito della stessa dal Sistema di Interscambio, risulta essere tracciata dallo SDI.

Occorre quindi essere puntuali, per quanto la normativa preveda termini più morbidi per i nuovi obbligati, come di seguito richiamato.

I tempi per l’emissione della fattura elettronica

In premessa occorre ricordare le tempistiche previste per la trasmissione delle fatture elettroniche al Sistema di Interscambio:

Termini ordinari di emissione e trasmissione e-fatture

I tempi dipendono quindi da quando un’operazione debba intendersi come effettuata, momento a partire dal quale scatta l’obbligo di fatturazione (e, nel diverso caso di operazioni soggette ad IVA, si rende esigibile l’imposta).

Al fine di individuare correttamente il momento di effettuazione dell’operazione, occorre guardare all’art. 6 del D.P.R. 633/1972, cui si rimanda per la visione d’insieme di tutte le casistiche previste.

Fatte salve le eccezioni previste dal summenzionato art. 6, comma 2, le cessioni di beni si considerano effettuate, ex art. 6, comma 1, nel momento della stipulazione se riguardano beni immobili e nel momento della consegna o spedizione se riguardano beni mobili.

Per quanto riguarda le prestazioni di servizi, invece, occorre guardare al comma 3, che prevede che le stesse si considerino effettuate all’atto del pagamento del corrispettivo.

L’unica deroga alla “regola del pagamento” è quella prevista nel caso di prestazione resa per uso personale o familiare dell’imprenditore oppure a titolo gratuito per altre finalità estranee all’esercizio dell’impresa (cfr. Cass., ord. 7 settembre 2018, n. 21870).

Le sanzioni

Il regime sanzionatorio è dettato dal D.Lgs. 18 dicembre 1997, n. 471, art. 6, comma 2, che prevede che il cedente o prestatore che viola obblighi inerenti alla documentazione e alla registrazione di operazioni non imponibili, esenti, non soggette a imposta sul valore aggiunto (come nel nostro caso) o soggette all’inversione contabile di cui agli artt. 17 e 74, commi 7 e 8, del D.P.R. 26 ottobre 1972, n. 633, è punito con sanzione amministrativa:

Quando la violazione non rileva neppure ai fini della determinazione del reddito si applica la sanzione amministrativa da euro 250 a euro 2.000.

In estrema sintesi, ipotizzando il caso della violazione inerente la documentazione, ovvero fattura emessa in ritardo, ma in tempo utile per essere considerata nella determinazione del reddito, la sanzione va da un minimo di 250 ad un massimo di 2.000 euro, ulteriormente ridotta in caso di ravvedimento operoso.

Il periodo transitorio

Al fine di consentire ai nuovi obbligati di approcciare ai nuovi obblighi gradualmente, con specifico riferimento al regime sanzionatorio l’art. 18, comma 3, ultimo periodo, del D.L. 30 aprile 2022, n. 36, convertito con modificazioni dalla Legge 29 giugno 2022, n. 79, prevede che:

• per tutto il terzo trimestre 2022

• le sanzioni di cui all’art. 6, comma 2, del D.Lgs. 18 dicembre 1997, n. 471 non sono applicabili a condizione che la fattura elettronica venga emessa entro il mese successivo a quello di effettuazione dell’operazione.

Ne consegue che il calendario dei termini di trasmissione delle e-fattura per i contribuenti in regime forfetario ed in regime di vantaggio, attratti negli obblighi di fatturazione elettronica a partire dal 1° luglio 2022, concede, limitatamente ai primi 3 mesi di obbligo, tempi decisamente più ampi.

Termini ultimi in assenza di sanzione di emissione e trasmissione e-fatture

per i soggetti nuovi obbligati dal 1° luglio 2022

Riferimenti normativi:

Sullo stesso argomento:Fattura elettronicaRegime forfetario

Cosa prevede il decreto 30 aprile 2022, n. 36 riguardo ai soggetti in regime di vantaggio e contribuenti in regime forfetario?

A partire dal 1° luglio 2022, i soggetti in regime di vantaggio e i contribuenti in regime forfetario che hanno conseguito, nell’anno precedente, ricavi o compensi ragguagliati a periodo superiori a 25.000 euro, sono stati attratti negli obblighi connessi al “fisco elettronico”, primo su tutti quello di emettere fatture esclusivamente in formato elettronico.

Quali sono le tempistiche previste per la trasmissione delle fatture elettroniche al Sistema di Interscambio nel caso di fattura immediata?

Entro 12 giorni dalla data di esecuzione dell’operazione nel caso di fattura immediata.

Entro quando devono essere trasmesse le fatture differite al Sistema di Interscambio?

Entro il giorno 15 del mese successivo nel caso di fattura differita ex art. 21, comma 4, lett. a), D.P.R. n. 633/1972.

Come si considerano effettuate le cessioni di beni secondo quanto espresso nell'articolo 6 del D.P.R. 633/1972?

Le cessioni di beni si considerano effettuate nel momento della stipulazione se riguardano beni immobili e nel momento della consegna o spedizione se riguardano beni mobili.

Qual è l'unica deroga alla “regola del pagamento” prevista per le prestazioni di servizi?

L’unica deroga alla “regola del pagamento” è quella prevista nel caso di prestazione resa per uso personale o familiare dell’imprenditore oppure a titolo gratuito per altre finalità estranee all’esercizio dell’impresa.