Premessa

Il regime forfetario rappresenta il regime naturale delle persone fisiche che esercitano un’attività di impresa, arte o professione in forma individuale, purché siano in possesso dei requisiti e, contestualmente, non incorrano in una delle cause di esclusione previste dalla normativa di riferimento di cui alla Legge n. 190/2014 e ss.mm.ii. Il regime agevolato prevede l’esclusione dall’applicazione degli Studi di settore e dei Parametri. L’esclusione da ultimo citata comporta in capo agli stessi forfettari specifici obblighi informativi da espletare nella prossima dichiarazione dei redditi.

Forfettari e obblighi informativi nella prossima dichiarazione dei redditi

I contribuenti che applicano il regime forfetario sono esclusi dall’applicazione degli Studi di settore di cui all’art. 62-bis del D.L. 30 agosto 1993, n. 331, convertito, con modificazioni, dalla Legge 29 ottobre 1993, n. 427, e successive modificazioni, e dei Parametri di cui all’art. 3, comma 184, della Legge 28 dicembre 1995, n. 549. Con il Provvedimento del direttore dell’Agenzia delle Entrate recante approvazione dei modelli da utilizzare per la dichiarazione dei redditi sono individuati, per i contribuenti che applicano il regime forfetario, specifici obblighi informativi relativamente all’attività svolta.

Gli specifici obblighi informativi previsti in capo ai contribuenti forfettari sono contenuti nelle disposizioni normative di cui al comma 73 dell’art. 1 della Legge n. 190/2014 e ss.mm.ii.

Con la pubblicazione dei modelli Redditi PF 2018 sono stati messi in chiaro gli obblighi informativi in capo ai contribuenti forfettari da espletare nello stesso modello dichiarativo, pubblicato in via definitiva con specifico Provvedimento Agenzia delle Entrate del 30 gennaio 2018 n. 24844.

In particolare tali obblighi si espletano con la compilazione:

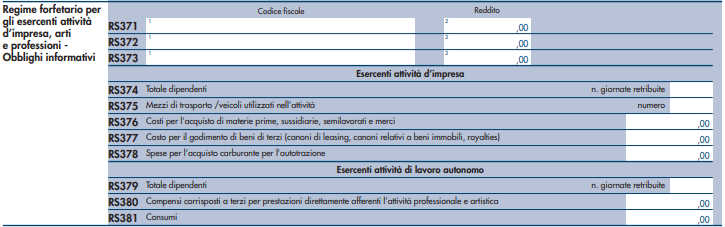

- del quadro RS, righi da RS374 a RS378 per gli imprenditori “forfettari”;

- del quadro RS, righi RS379 a RS381 per i lavoratori autonomi operanti nello stesso regime di determinazione dell’imposta.

Analizziamo, in via sintetica, la compilazione di tali righi.

Imprenditori forfettari e obblighi dichiarativi

Come appena anticipato, per gli imprenditori operanti in regime forfettario, gli obblighi informativi da espletare nel prossimo modello Redditi, da presentare entro il 31 ottobre 2018 (vedi modifiche Legge 27 dicembre 2017 n. 205), riguardano nello specifico la compilazione del quadro RS, righi da RS374 a RS378.

Dati da indicare

Rigo RS374

Numero complessivo delle giornate retribuite relative, ad esempio:

- ai lavoratori dipendenti che svolgono attività a tempo pieno anche se assunti con contratto di inserimento, ai dipendenti con contratto a termine e ai lavoranti a domicilio desumibile dai modelli di denuncia telematica relativi al periodo d’imposta cui si riferisce il presente modello;

- al personale con contratto di somministrazione di lavoro, determinato dividendo per 8 il numero complessivo di ore ordinarie lavorate nel corso del periodo d’imposta a cui si riferisce il presente modello, desumibile dalle fatture rilasciate dalle agenzie di somministrazione.

Rigo RS375

Numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta.

Rigo RS376

L’ammontare del costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa. In tale rigo vanno indicati anche i costi per servizi strettamente correlati alla produzione dei ricavi.

Rigo RS377

I costi sostenuti per il godimento di beni di terzi tra i quali:

- i canoni di locazione finanziaria e non finanziaria derivanti dall’utilizzo di beni immobili, beni mobili e concessioni;

- i canoni di noleggio

- i canoni d’affitto d’azienda.

Si precisa che in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties.

Rigo RS378

L’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante per autotrazione (costi non deducibili analiticamente per i forfettari).

Per i lavoratori autonomi in regime forfettario, l’obbligo informativo assolto in dichiarazione riguarderà lo stesso prospetto sopra riportato ma saranno da compilare i righi da 379 a 381 in riferimento a:

- numero complessivo delle giornate retribuite relative a terzi;

- l’ammontare complessivo dei compensi corrisposti a terzi per prestazioni professionali e servizi direttamente afferenti l’attività artistica o professionale del contribuente (basti pensare alle spese sostenute da un commercialista per i compensi corrisposti ad un consulente del lavoro per l’elaborazione di buste paga);

- l’ammontare delle spese sostenute nell’anno per: i servizi telefonici compresi quelli accessori; i consumi di energia elettrica; i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli.

Riferimenti normativi:

Forfettari: gli obblighi informativi in dichiarazione

di Andrea Amantea | 27 Febbraio 2018

Il regime forfetario è il regime naturale delle persone fisiche che esercitano un’attività di impresa, arte o professione in forma individuale, in possesso di determinati requisiti e che non incorrono in una delle cause di esclusione previste dall'art. 1, comma 57, della Legge 23 dicembre 2014 n. 190. I contribuenti forfettari sono esclusi dall’applicazione degli Studi di settore e dei Parametri, tale esclusione comporta in capo agli stessi specifici obblighi informativi da espletare nella prossima dichiarazione dei redditi.

Premessa

Il regime forfetario rappresenta il regime naturale delle persone fisiche che esercitano un’attività di impresa, arte o professione in forma individuale, purché siano in possesso dei requisiti e, contestualmente, non incorrano in una delle cause di esclusione previste dalla normativa di riferimento di cui alla Legge n. 190/2014 e ss.mm.ii. Il regime agevolato prevede l’esclusione dall’applicazione degli Studi di settore e dei Parametri. L’esclusione da ultimo citata comporta in capo agli stessi forfettari specifici obblighi informativi da espletare nella prossima dichiarazione dei redditi.

Forfettari e obblighi informativi nella prossima dichiarazione dei redditi

I contribuenti che applicano il regime forfetario sono esclusi dall’applicazione degli Studi di settore di cui all’art. 62-bis del D.L. 30 agosto 1993, n. 331, convertito, con modificazioni, dalla Legge 29 ottobre 1993, n. 427, e successive modificazioni, e dei Parametri di cui all’art. 3, comma 184, della Legge 28 dicembre 1995, n. 549. Con il Provvedimento del direttore dell’Agenzia delle Entrate recante approvazione dei modelli da utilizzare per la dichiarazione dei redditi sono individuati, per i contribuenti che applicano il regime forfetario, specifici obblighi informativi relativamente all’attività svolta.

Gli specifici obblighi informativi previsti in capo ai contribuenti forfettari sono contenuti nelle disposizioni normative di cui al comma 73 dell’art. 1 della Legge n. 190/2014 e ss.mm.ii.

Con la pubblicazione dei modelli Redditi PF 2018 sono stati messi in chiaro gli obblighi informativi in capo ai contribuenti forfettari da espletare nello stesso modello dichiarativo, pubblicato in via definitiva con specifico Provvedimento Agenzia delle Entrate del 30 gennaio 2018 n. 24844.

In particolare tali obblighi si espletano con la compilazione:

Analizziamo, in via sintetica, la compilazione di tali righi.

Imprenditori forfettari e obblighi dichiarativi

Come appena anticipato, per gli imprenditori operanti in regime forfettario, gli obblighi informativi da espletare nel prossimo modello Redditi, da presentare entro il 31 ottobre 2018 (vedi modifiche Legge 27 dicembre 2017 n. 205), riguardano nello specifico la compilazione del quadro RS, righi da RS374 a RS378.

Dati da indicare

Rigo RS374

Numero complessivo delle giornate retribuite relative, ad esempio:

Rigo RS375

Numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta.

Rigo RS376

L’ammontare del costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa. In tale rigo vanno indicati anche i costi per servizi strettamente correlati alla produzione dei ricavi.

Rigo RS377

I costi sostenuti per il godimento di beni di terzi tra i quali:

Si precisa che in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties.

Rigo RS378

L’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante per autotrazione (costi non deducibili analiticamente per i forfettari).

Per i lavoratori autonomi in regime forfettario, l’obbligo informativo assolto in dichiarazione riguarderà lo stesso prospetto sopra riportato ma saranno da compilare i righi da379 a 381 in riferimento a:

Riferimenti normativi:

Qual è il regime naturale delle persone fisiche che esercitano un’attività di impresa, arte o professione in forma individuale?

Il regime forfettario.

Cosa prevede l'esclusione per i contribuenti forfettari?

L'esclusione dall’applicazione degli Studi di settore e dei Parametri.

Quali specifici obblighi informativi devono essere espletati dai contribuenti forfettari nella prossima dichiarazione dei redditi?

Gli obblighi informativi previsti in capo ai contribuenti forfettari sono contenuti nelle disposizioni normative di cui al comma 73 dell’art. 1 della Legge n. 190/2014 e ss.mm.ii.

Cosa riguardano nello specifico gli obblighi informativi per gli imprenditori operanti in regime forfettario?

Gli obblighi informativi riguardano nello specifico la compilazione del quadro RS, righi da RS374 a RS378.

Quali sono i riferimenti normativi principali relativi al regime forfettario?

Agenzia delle Entrate Provvedimento 30 gennaio 2018 n. 24844; Legge 23 dicembre 2014 n. 190 art. 1 comma 73; Legge 28 dicembre 2015 n. 208.